English

English Português

PortuguêsSwap Técnico

O período de retenção é preservado em swaps para stablecoins, garantindo a elegibilidade para isenção fiscal na conversão subsequente para moeda fiduciária.

Tratamento Fiscal de Swaps Técnicos Imediatos (PIV n.º 28969 – AT Portugal)

Swap técnico de criptoativos: não perdes o teu período de retenção!

Se já converteste um criptoativo para uma stablecoin apenas para depois conseguires converter para EUR, poderás ter realizado aquilo que a Autoridade Tributária Portuguesa (AT), no Parecer Vinculativo n.º 28969, interpreta como um swap técnico realizado de forma imediata.

Em Portugal, este tipo de operação não reinicia o período de detenção, desde que a conversão para EUR ocorra de forma imediata. Isto permite manter a isenção de mais-valias para ativos detidos por mais de 365 dias.

Porquê?

A Autoridade Tributária considera que um swap técnico, realizado de forma praticamente imediata, não constitui um evento tributário. Assim, o período de retenção do ativo original mantém-se ininterrupto.

Se já o detiveste por mais de 365 dias, as mais-valias geradas na venda final continuam isentas de IRS. Mais informações disponíveis aqui.

Parecer vinculativo da Autoridade Tributária

Esta interpretação é confirmada no Parecer Vinculativo da Autoridade Tributária (Processo n.º 28969, despacho de 31/10/2025), que esclarece que as operações de troca técnica imediata não constituem factos tributários nem interrompem o período de retenção do ativo.

Na prática:

Imagina o seguinte cenário:

-

Compraste um criptoativo há mais de um ano.

-

Depois, realizaste um swap técnico imediato para uma stablecoin (por exemplo, USDC), apenas para simplificar a venda (por exemplo, a exchange não tinha um par direto do criptoativo para EUR).

-

Em seguida, vendeste a stablecoin por euros.

Mesmo neste caso, a Autoridade Tributária considera que o teu ativo original foi detido por mais de um ano. Assim, a venda final em euros (€) continua isenta de impostos, desde que o período de 365 dias tenha sido cumprido.

Em resumo:

-

Um swap técnico realizado de forma imediata não interrompe o período de retenção.

-

A tributação só ocorre na venda final em moeda fiduciária (EUR).

-

Se o ativo foi detido por mais de 365 dias, a mais-valia está isenta de IRS.

Exemplo prático no DAX LEDGER: preservando o período de retenção numa troca técnica imediata

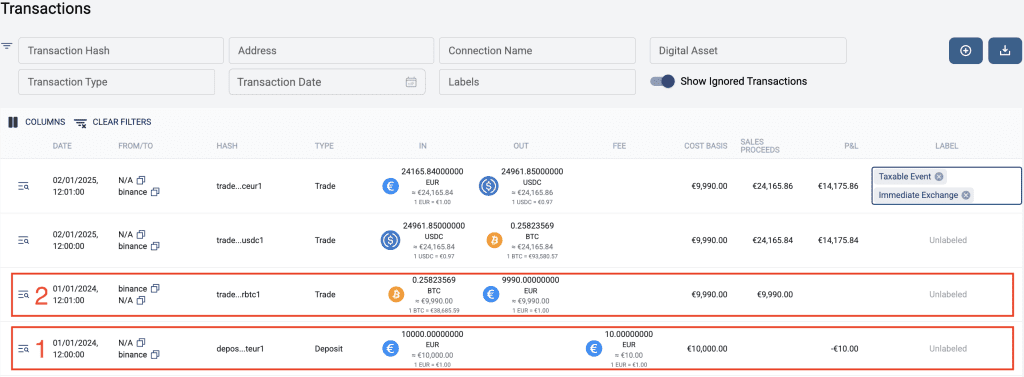

Imaginemos o cenário seguinte (imagem 1):

- Em 01/01/2024 às 12:00:00, depositaste 10.000 EUR na conta de uma exchange (1).

- Em 01/01/2024 às 12:01:00, trocaste EUR por BTC (2).

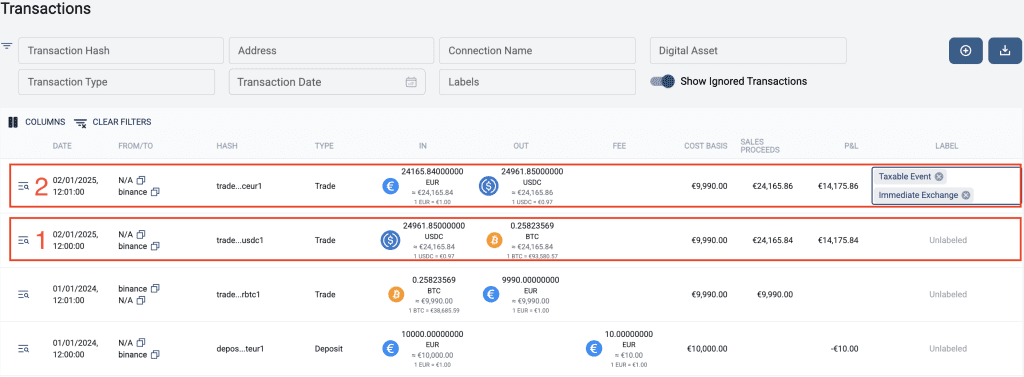

Mais tarde, decides converter o teu BTC em moeda fiduciária (EUR), mas a tua exchange não suporta o par BTC/EUR. Para prosseguir, realizas uma troca técnica e imediata (imagem 2):

-

Em 02/01/2025, às 12:00:00, trocaste BTC por USDC (1).

-

Em seguida, em 02/01/2025, às 12:01:00, trocaste USDC por EUR (2).

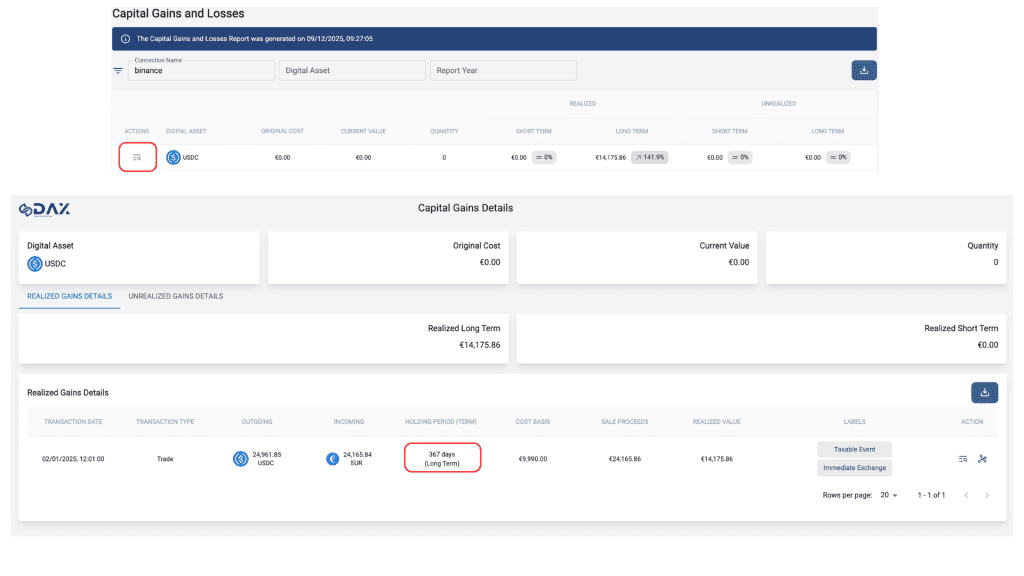

Como a troca de BTC para USDC e, em seguida, para EUR ocorre de forma quase imediata (neste exemplo com a diferença de 1 minuto), esta qualifica-se como uma troca técnica e imediata e não reinicia o teu período de retenção (imagem 3).

Eis o que isso significa na prática:

-

O BTC adquirido em 01/01/2024 foi detido por mais de 365 dias, pelo que os ganhos estão isentos de tributação.

-

O DAX Ledger, assume que período de retenção foi de 367 dias e classifica esta transação de troca para USDC como uma “Troca Imediata”, permitindo uma traceabilidade rápida e simples perante a Autoridade Tributária ou Contabilista.

Para além disso, o DAX Ledger gera automaticamente um relatório detalhado de todos os eventos tributáveis (imagem 4), incluindo as mais-valias realizadas, datas de aquisição, datas de vendas, custos, despesas e os respetivo períodos de retenção.

Este relatório fornece todas as informações necessárias para preencher corretamente o tua declaração de IRS, garantindo que os teus impostos relativos a criptoativos estão em conformidade com a regulamentação Portuguesa.

Nota: Esta interpretação e tratamento fiscal aplicam-se exclusivamente ao abrigo da legislação fiscal portuguesa.

Pronto para começar? Cria uma conta gratuita e começa a explorar as tuas transações com total clareza e confiança.